| Los títulos públicos se mantuvieron en pie | 06/12 por Mauro Morelli | |

El ajuste no se hizo esperar. Tras continuas jornadas alcistas, esta semana el Merval no resistió los embates sufridos, especialmente al constatar la baja en el dólar. Por su parte los títulos públicos no flaquearon, contrariamente se posicionaron con mejor presteza y siguen el camino de la reducción de rentabilidades, quizás anticipando la posible apertura del crédito externo ante los mercados financieros.

Del Merval poco para decir, y es que retrocedió 7% a lo largo de la semana. Lo peor: FRAN (-14,17%); APBR (-13,42%) y PESA (-12,21%). A excepción de COME con un tímido 1% el resto del índice tuvo una pésima semana.

En lo que respecta al panel de bonos, para subrayar con intensidad el volumen record de estos últimos días, especialmente en AA17 y RO15. Sin embargo las mejores variaciones estuvieron en la renta fija en pesos.

| |

sábado, 7 de diciembre de 2013

Títulos públicos Argentina

martes, 3 de diciembre de 2013

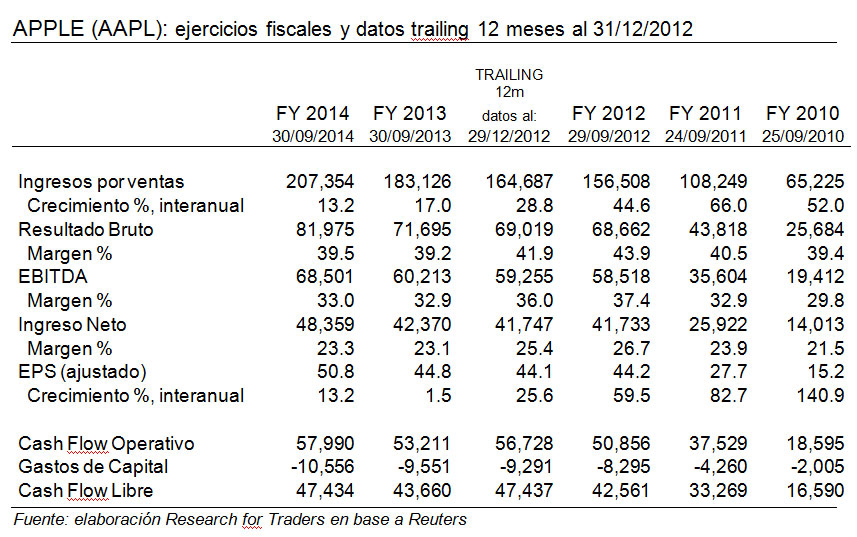

Las acciones de Apple

Las acciones de Apple podrían seguir subiendo, si se cumplen las estimaciones del consenso. Según Factset, el precio objetivo medio de la empresa de la enseña de la manzana sería de 586 dólares por título. A estos niveles, la acción tendría un potencial de subidas de sólo un 6%. Habrá que ver si a partir de ahora empiezan a surgir revisiones de recomendaciones.

Hasta entonces, un 80% de los expertos recomienda comprar sus acciones; un porcentaje que ha subido desde el 73% de septiembre, cuando se presentaron los nuevos modelos de teléfonos. Apenas un 3% de los analistas que siguen el valor apuestan por vender sus títulos. Estos expertos son Adnaan Ahmad de Berenberg y Per Lindberg de ABG Sundal Collier, según los datos que recoge Facset.

Hasta entonces, un 80% de los expertos recomienda comprar sus acciones; un porcentaje que ha subido desde el 73% de septiembre, cuando se presentaron los nuevos modelos de teléfonos. Apenas un 3% de los analistas que siguen el valor apuestan por vender sus títulos. Estos expertos son Adnaan Ahmad de Berenberg y Per Lindberg de ABG Sundal Collier, según los datos que recoge Facset.

sábado, 2 de noviembre de 2013

Bono CuasiPar

Símbolo del Bono CuasiPar: CUAP

Nombre del Título: Cuasipar Vencimiento en Diciembre 2045

Fecha de Emisión: 31-12-2003

Fecha de Vencimiento: 31-12-2045

Cantidad de Bonos en moneda: 23.668.209.605

Moneda de Emisión: Pesos

Primer Servicio de Interés: 30-06-2014

Fecha de Amortización: El capital se pagará en 20 cuotas semestrales iguales el 30 de Junio y 31 de Diciembre de cada Año

Intereses corridos: 1,6

Bono del Chaco 2015

Este Bono ajusta con el Cer y tiene su finalización en el 2015.

Con el precio del día de hoy este bono tiene una TIR DE 19,4 %

Es de la Provincia del Chaco.

La Legislación es Aargentina

El Bono al día de hoy se encuentra en $560

Con el precio del día de hoy este bono tiene una TIR DE 19,4 %

Es de la Provincia del Chaco.

La Legislación es Aargentina

El Bono al día de hoy se encuentra en $560

Bonos Argentinos

Tal y como anticipamos largamente en anteriores posts los bonos con legislación extranjera se acomodan en posición privilegiada. Es así que regresa triunfalmente la deuda soberana argentina emitida bajo esa legislación. El importante fallo a favor del país por parte de la Corte Suprema de Estados Unidos ratificando el llamado stay, o suspenso –medida que permitiría a Argentina seguir pagando en plaza neoyorquina sin temores a embargos- impulsó a los títulos públicos bajo ley extranjera que venían algo aletargados tras el protagonismo casi excluyente del Merval.

Sin embargo los buenos rendimientos de estos bonos no son noticia, generando rendimientos muy atractivos durante los últimos meses se llegaron a observar tasas de retorno cercanas al 20%. Naturalmente hoy los bonos con mayor rendimiento no superan el 12%. La legislación nacional, por su parte, ya acortó distancias siendo el caso más emblemático el del RO15 con una tasa cercana al 9%.

Esta mejora en los riesgos de la deuda soberana argentina debe entenderse dentro del esquema de una posible mejora de Argentina frente a los mercados financieros internacionales. Ante todo una probable calma en el frente judicial con los holdouts, pero cabe subrayar los guiños al Ciadi tras los acuerdos institucionales por fallos y al FMI por el nuevo índice de precios. Los acuerdos con el Ciadi permitieron acceder al crédito de organismos multilaterales como el Banco Mundial. Y ya se asienta la idea de volver a adherirse al endeudamiento externo con intereses menores, superiores a la media regional pero menores a los que el mercado solicitaba al país. Con tasas entorno al 7% y 8% los bonos nacionales podrían ver elevada su cotización en un rango de 10% y 40%

lunes, 16 de septiembre de 2013

Inversiones TVPP

Perfil

Valor técnico: 0

Paridad: 0

TIR (cambio oficial): ***

DM: -

Renta: --

Valor residual: -

Notas: Unidad vinculada al PBI en $

Amortización: -

Interés: -

Próximo vencimiento: 15-Dic-12 R

Vencimiento: 15-Dic-35

Símbolo: TVPP

Denominación: Títulos Vinculados al PBI Denominados en Pesos

Emisor: Gobierno Nacional

Fecha de emisión: 31/12/2003

Fecha de vencimiento: 15/12/2035

Monto nominal vigente en la moneda original de emisión: 38.525.453.778

Moneda de emisión: Pesos

Interés: En cada fecha de pago, los tenedores de estos títulos tendrán derecho a recibir pagos por un monto igual al Excedente del PBI Disponible para el correspondiente año de referencia, multiplicado por el monto teórico de los títulos. El Excedente del PBI Disponible se calculará de la siguiente forma: (0,05 x Excedente PBI -según se define en el Prospecto-) x Coeficiente unidad de moneda. A los efectos de realizar los pagos respecto de estos títulos, el Excedente de PBI Disponible se convertirá a la moneda de pago pertinente, utilizando el tipo de cambio promedio en el mercado libre del peso frente a la moneda de pago aplicable durante los 15 días calendario anteriores al 31 de diciembre de cada año de referencia pertinente.

Primer servicio de interés: 15/12/2006

Intereses corridos: -Denominación: Títulos Vinculados al PBI Denominados en Pesos

Emisor: Gobierno Nacional

Fecha de emisión: 31/12/2003

Fecha de vencimiento: 15/12/2035

Monto nominal vigente en la moneda original de emisión: 38.525.453.778

Moneda de emisión: Pesos

Interés: En cada fecha de pago, los tenedores de estos títulos tendrán derecho a recibir pagos por un monto igual al Excedente del PBI Disponible para el correspondiente año de referencia, multiplicado por el monto teórico de los títulos. El Excedente del PBI Disponible se calculará de la siguiente forma: (0,05 x Excedente PBI -según se define en el Prospecto-) x Coeficiente unidad de moneda. A los efectos de realizar los pagos respecto de estos títulos, el Excedente de PBI Disponible se convertirá a la moneda de pago pertinente, utilizando el tipo de cambio promedio en el mercado libre del peso frente a la moneda de pago aplicable durante los 15 días calendario anteriores al 31 de diciembre de cada año de referencia pertinente.

Primer servicio de interés: 15/12/2006

Valor técnico: 0

Paridad: 0

TIR (cambio oficial): ***

DM: -

Renta: --

Valor residual: -

Notas: Unidad vinculada al PBI en $

Amortización: -

Interés: -

Próximo vencimiento: 15-Dic-12 R

Vencimiento: 15-Dic-35

viernes, 23 de agosto de 2013

sábado, 15 de junio de 2013

Cupones PBI 2013

Símbolo: TVPP

Denominación: Títulos Vinculados al PBI Denominados en Pesos

Emisor: Gobierno Nacional

Fecha de emisión: 31/12/2003

Fecha de vencimiento: 15/12/2035

Monto nominal vigente en la moneda original de emisión: 38.525.453.778

Moneda de emisión: Pesos

Interés: En cada fecha de pago, los tenedores de estos títulos tendrán derecho a recibir pagos por un monto igual al Excedente del PBI Disponible para el correspondiente año de referencia, multiplicado por el monto teórico de los títulos. El Excedente del PBI Disponible se calculará de la siguiente forma: (0,05 x Excedente PBI -según se define en el Prospecto-) x Coeficiente unidad de moneda. A los efectos de realizar los pagos respecto de estos títulos, el Excedente de PBI Disponible se convertirá a la moneda de pago pertinente, utilizando el tipo de cambio promedio en el mercado libre del peso frente a la moneda de pago aplicable durante los 15 días calendario anteriores al 31 de diciembre de cada año de referencia pertinente.

Primer servicio de interés: 15/12/2006

Intereses corridos: -Denominación: Títulos Vinculados al PBI Denominados en Pesos

Emisor: Gobierno Nacional

Fecha de emisión: 31/12/2003

Fecha de vencimiento: 15/12/2035

Monto nominal vigente en la moneda original de emisión: 38.525.453.778

Moneda de emisión: Pesos

Interés: En cada fecha de pago, los tenedores de estos títulos tendrán derecho a recibir pagos por un monto igual al Excedente del PBI Disponible para el correspondiente año de referencia, multiplicado por el monto teórico de los títulos. El Excedente del PBI Disponible se calculará de la siguiente forma: (0,05 x Excedente PBI -según se define en el Prospecto-) x Coeficiente unidad de moneda. A los efectos de realizar los pagos respecto de estos títulos, el Excedente de PBI Disponible se convertirá a la moneda de pago pertinente, utilizando el tipo de cambio promedio en el mercado libre del peso frente a la moneda de pago aplicable durante los 15 días calendario anteriores al 31 de diciembre de cada año de referencia pertinente.

Primer servicio de interés: 15/12/2006

Valor técnico: 0

Paridad: 0

TIR (cambio oficial): ***

DM: -

Renta: --

Valor residual: -

Notas: Unidad vinculada al PBI en $

Amortización: -

Interés: -

Próximo vencimiento: 15-Dic-12 R

Vencimiento: 15-Dic-35

viernes, 12 de abril de 2013

Bono AS13

Símbolo: AS13

Denominación: Bono de la Nación Argentina en dólares estadounidenses 7% 2013 - Bonar VII

Emisor: Gobierno Nacional

Fecha de emisión: 12/09/2006

Fecha de vencimiento: 12/09/2013

Monto nominal vigente en la moneda original de emisión: 1.500.000.000

Moneda de emisión: Dólares

Interés: Tasa fija del 7% nominal anual, calculada sobre la base de un año de 360 días, integrado por 12 meses de 30 días cada uno. Las fechas de pago serán el 12 de marzo y el 12 de setiembre de cada año. Primer servicio el 12/03/07.

Fecha - Devengan intereses: 12/09/2006

Primer servicio de interés: 12/03/2007

Forma de amortización: Integra la vencimiento

Intereses corridos: 0.68Denominación: Bono de la Nación Argentina en dólares estadounidenses 7% 2013 - Bonar VII

Emisor: Gobierno Nacional

Fecha de emisión: 12/09/2006

Fecha de vencimiento: 12/09/2013

Monto nominal vigente en la moneda original de emisión: 1.500.000.000

Moneda de emisión: Dólares

Interés: Tasa fija del 7% nominal anual, calculada sobre la base de un año de 360 días, integrado por 12 meses de 30 días cada uno. Las fechas de pago serán el 12 de marzo y el 12 de setiembre de cada año. Primer servicio el 12/03/07.

Fecha - Devengan intereses: 12/09/2006

Primer servicio de interés: 12/03/2007

Forma de amortización: Integra la vencimiento

Valor técnico: 100.681

Paridad: 168.26

TIR (cambio oficial): -70.33

DM: 0.61

Renta: Tasa fija=7.00%

Valor residual: 100.00

Notas: TIR Nominal - en u$s

Amortización: Al vto.

Interés: Sem.

Próximo vencimiento: 12-Sep-13 A+

Vencimiento: 12-Sep-13

Características del Bono Argentina AA17

Símbolo: AA17

Denominación: Bono de la Nación Argentina en dólares estadounidenses 7% 2017 - Bonar X

Emisor: Gobierno Nacional

Fecha de emisión: 17/04/2007

Fecha de vencimiento: 17/04/2017

Monto nominal vigente en la moneda original de emisión: 5.692.838.567

Moneda de emisión: Dólares

Interés: Devengan semestralmente una tasa fija del 7% nominal anual, calculada sobre la base de un año de 360 días, integrado por 12 meses de 30 días cada uno. Las fechas de pago de intereses serán el 17 de abril y el 17 de octubre de cada año.

Fecha - Devengan intereses: 17/04/2007

Primer servicio de interés: 17/10/2007

Forma de amortización: Integra al vencimiento.

Tipo: Títulos Nacionales

Código ISIN: ARARGE03F441

Ley: Nacional

Intereses corridos: Denominación: Bono de la Nación Argentina en dólares estadounidenses 7% 2017 - Bonar X

Emisor: Gobierno Nacional

Fecha de emisión: 17/04/2007

Fecha de vencimiento: 17/04/2017

Monto nominal vigente en la moneda original de emisión: 5.692.838.567

Moneda de emisión: Dólares

Interés: Devengan semestralmente una tasa fija del 7% nominal anual, calculada sobre la base de un año de 360 días, integrado por 12 meses de 30 días cada uno. Las fechas de pago de intereses serán el 17 de abril y el 17 de octubre de cada año.

Fecha - Devengan intereses: 17/04/2007

Primer servicio de interés: 17/10/2007

Forma de amortización: Integra al vencimiento.

Tipo: Títulos Nacionales

Código ISIN: ARARGE03F441

Ley: Nacional

Valor técnico: 100

Paridad: 139.29

TIR (cambio oficial): -2.30

DM: 3.63

Renta: Tasa fija=7.00%

Valor residual: 100.00

Notas: TIR Nominal - en u$s

Amortización: Al vto.

Interés: Sem.

Próximo vencimiento: 17-Oct-13 R

Vencimiento: 17-Apr-17

sábado, 9 de marzo de 2013

Informe de Socotherm sobre la OPA

Tengo

el agrado de dirigirme a la Comisión Nacional de Valores (la “CNV”), en

mi carácter de Presidente de Socotherm Américas S.A. (la “Sociedad”), a

efectos de poner en su conocimiento que al cierre de los Estados Financieros al

31 de diciembre de 2012, los resultados no asignados negativos de la Sociedad

insumen las reservas y el 50% del capital social, lo que implica que la

Sociedad se encuentra alcanzada por el supuesto previsto por el artículo 206 de

la Ley de Sociedades Comerciales N° 19.550.

Asimismo,

dado que la Sociedad se encuentra actualmente en el marco de un proceso de

oferta pública de adquisición (la “OPA”) como consecuencia de la

decisión de la Sociedad de proceder al retiro voluntario de sus acciones de los

regímenes de oferta pública y cotización, se informa que el accionista

controlante de la Sociedad y aquellos accionistas que resuelvan no aceptar la

OPA y acompañen a la Sociedad fuera de los regímenes antes mencionados,

podrían, sujeto a lo que resuelva la Asamblea Extraordinaria de Accionistas que

ha sido convocada a tal fin, ver reducida la cantidad de acciones de su

titularidad en la Sociedad, en forma proporcional a su respectiva participación

en el capital social.

martes, 19 de febrero de 2013

Alternativa de Inversión: Nuevo bono atado al Dólar

| ||||||||||||||||||||||||||||||||||||||||||||||||

| | ||||||||||||||||||||||||||||||||||||||||||||||||

| |

| | |||||||||||||||||||||

domingo, 3 de febrero de 2013

Dario Epstein Nota de Apple

¿Se imaginan si desaparecieran Bank of America y Citibank juntas? Bueno, es aproximadamente la misma perdida que sufrió Apple (AAPL) cuando pasó de 705 a 450 dólares, unos 235.000 millones de dólares. Sólo en el día de la presentación de sus resultados la caída fue de 50.000 millones de dólares (comparemos nuevamente:equivale a la capitalización bursátil conjunta de Baidu, Netflix y Blackberry).

Apple está sufriendo una serie de cuestionamientos. ¿Está cara o barata ahora? ¿La fidelidad de los clientes es la misma? ¿Está Apple dando el valor agregado que esperan sus seguidores? ¿Está innovando en sus áreas de Investigación y Desarrollo? ¿Está siendo competitiva?

Analicemos estos puntos para entender qué está pasando con Apple:

1) La tasa de crecimiento, en el centro de la escena

Apple sigue siendo la empresa que más gana del mundo. Pero se plantean hacia adelante muchas dudas, entre ellas la tasa de crecimiento: ¿se ha transformado Apple en una empresa de valor? La compañía de la manzanita ha sido un estandarte de crecimiento e innovación, revolucionando en las últimas décadas el mundo de la informática, la música y la telefonía celular. ¿Podría hoy ser víctima de su propio éxito?

Apple mostró un estancamiento en las ganancias para el trimestre de la temporada navideña. En su último balance a diciembre 2012, los números de ventas estuvieron ligeramente por debajo de las expectativas, aunque las ganancias por acción estuvieron por encima de lo esperado. En ambos casos nos tenía acostumbrados a 34% y 17% de suba respecto a las estimaciones en los últimos años. El impacto negativo vino principalmente del lado de las magras expectativas de ventas y ganancias para el actual trimestre. Ya había habido reportes de proveedores de partes del iPhone 5 que permitieron anticipar que algo no andaba bien.

El iPhone 5 aún genera preocupaciones sobre su demanda. Ni hablar de las predicciones de un mercado sin crecimiento para las tabletas a partir de 2016, otra fuente de crecimiento de Apple. La compañía vendió en 2012 el 20,5% de todos los teléfonos inteligentes, frente al 19,0% del año anterior.

Las estimaciones de consenso para los próximos dos ejercicios fiscales que cierran en septiembre hablan de un continuo crecimiento de la facturación, aunque a una menor tasa, con un margen de ganancia ligeramente menor desde 36% a 32%.

El margen neto se mantendría fuerte superando el 23% y con un envidiable cash flowlibre para poder usarlo a su gusto. Como deuda financiera no tiene, surge la alternativa de incrementar su dividendo del 2,3% de retorno a 4%, o bien de lanzar un agresivo programa de recompra de acciones. O, por qué no, comprar algunas empresas complementarias.

Como aspectos positivos y mirando a largo plazo, el incremento de facturación podría ser menos relevante por la venta de iPhones (dos tercios) para incrementar su negocio de contenidos: digitales (cobra el 30% del precio de venta en sus tiendas digitales a los productores de contenidos), música (435 millones de cuentas en su tienda de iTunes), suscripciones a revistas y diarios y, especialmente, películas y series de TV (una película por 20 dólares o una suscripción anual por 500).

2) El impacto de la venta de institucionales

Respecto del precio del corto plazo hay que tener en cuenta no sólo el valor de la compañía sino la dinámica de los mercados financieros. Se estima que hay más de 1000 fondos que tenían Apple antes de la caída y con más del 10% de la inversión de sus activos.

Después de la caída, hay grandes cuestionamientos por el impacto en el resultado de los fondos y la sobre exposición a una sola empresa.

Es de esperar que algunos fondos sigan vendiendo acciones de Apple como consecuencia de la caída por lo que el precio podría seguir a la baja o mantenerse por un tiempo, más allá del valor.

3) La capacidad de sorprender sin Steve Jobs

Este es un punto que está instalado en la cabeza de los analistas y consumidores desde el fallecimiento de Steve Jobs.

Apple se caracterizó por vender productos con alto margen, posicionándolos en un segmento de mercado innovador. Pero desde el lanzamiento de iPhone y iPad no ha hecho realmente innovaciones que asombren al mercado. Los nuevos lanzamientos han sido re-styling de estos productos estrella. El mercado espera y exige de Apple innovación. Estamos esperando el gran nuevo producto: teclado holográfico, dispositivo sumergible, un outdoors para leer al sol, pantalla flexible. La pregunta latente es si la partida de Steve Jobs no habrá también disipado la magia. El tema de la innovación es clave en el sector y el mercado se pregunta cuál será la próxima genialidad, en medio de bajas expectativas por las sorpresas que pueda deparar la empresa. ¿Se podrá adaptar al mercado más masivo, dónde la competencia no es sólo por la innovación sino también por el precio?

4) La competencia acecha

No basta con ser atractivo, sino que hay que vender. Apple lo tiene todo. Pero la competencia acecha. Sus rivales coreanas y chinas lograron lo que muchas empresas tecnológicas no pudieron hacer en el pasado, ganarle participación de mercado (market share) y cerrar la brecha de atractivo relativo de sus productos (por lo cual siempre cobró un diferencial de precios muy elevado). Basta con ver la línea de teléfonos Galaxy S de Samsung, versión considerada comparable al iPhone por muchos consumidores tanto en diseño como en rasgos técnicos. Si bien la “torta” se agranda”, los competidores dejan sus huellas por el camino a juzgar por la pérdida demarket share en telefonía y tabletas en Singapur y Hong Kong, los dos mercados líderes de Asia que marcan el camino para el resto del continente, fuente de crecimiento de todas las empresas del rubro.

Dichas empresas se basan en Android, el software para móviles de Google como sistema operativo, pero también ofrece teléfonos con el sistema Windows, una diversidad que Apple no puede permitirse por su ecosistema propio. China es un mercado con otro poder adquisitivo, un mercado en el que Apple deberá adaptar su línea de productos con teléfonos más económicos, no de 600 dólares promedio sino de 100. ¿Lo hará? ¿Cambiará su filosofía para no perder el tren?

5) Una valuación por demás atractiva

Su valuación está en niveles impensados en los últimos años: su ratio precio/ganancias es de 10,5 veces los resultados del último año, que es muy inferior su promedio histórico situado en la zona de los 22 y, también, frente al promedio del índice Nasdaq 100 que se ubica por encima de los 15,50. Microsoft tiene un valor más alto (11,50), o bien Cisco (13.0). A pesar de las rebajas de muchos brokers y bancos, el precio objetivo es de 622 dólares, con un potencial de apreciación del 37% al momento de escribir este artículo.

A modo de conclusión, considero que a largo plazo las acciones de Apple deberían instalarse por encima de los 600 dólares, por los diversos motivos expuestos más arriba, a pesar que el juego de los inversores institucionales podría bloquear la suba o aun pronunciar la caída en el corto plazo.

Esperemos esa inyección de inspiración e innovación tanto tecnológica como económica.

Nota: Agradezco especialmente a todas las personas que contribuyeron con sus apreciaciones sobre Apple a través de Twitter @DarioEpstein y del grupo “Locos por el Trading” desde LinkedIn.

sábado, 2 de febrero de 2013

Mirgor fabricara Notebooks Dell

Me dirijo a Ustedes en mi carácter de Responsable de Relaciones de Mercado de Mirgor SACIFIA (en adelante “Mirgor”) con el propósito de informar que con fecha 28 de enero de 2013, Industria Austral de Tecnología S.A. (en adelante “IATEC”) -sociedad esta última controlada por Mirgor- ha aceptado una oferta de la firma Dell Products L.P., destinada a la fabricación y comercialización de Notebooks de la marca “Dell” en la planta de IATEC S.A. ubicada en Río Grande, Tierra del Fuego.

Informamos asimismo, que IATEC S.A., en razón de la magnitud de las operaciones comprometidas, ha resuelto solicitar a Mirgor que garantice las obligaciones de IATEC S.A. frente a algunos proveedores de insumos necesarios para el proyecto.

Más sobre la opa de Socotherm

Nos dirigimos a Uds. en nuestro carácter de Presidente de S'ocotherm Américas S.A. (la

"Sociedad") y autorizada de Fineglade Ltd, a efectos de informarles que, dada la decisión de la

Sociedad de proceder al retiro de sus acciones de la oferta pública (eIIRetiro") y el lanzamiento

por parte de Fineglade Ltd de una oferta pública de adquisición como consecuencia de dicho retiro

(la "OPA por Retiro"), se ha resuelto desistir del trámite de OPA Obligatoria de hasta el 10% de

acciones Clase B que tramita bajo el expediente mencionado en la referencia, todo ello sujeto a la

previa aprobación del directorio de la Comisión Nacional de Valores (la "CNV") del Retiro y la OPA

por Retiro.

Encontrándose el expediente de Retiro y OPA por Retiro pronta a su aprobación y dado

que la OPA por Retiro lanzada por Fineglade se dirige a la totalidad de los accionistas que no

aprobaron el retiro en la Asamblea de Accionistas de la Sociedad, la oferta pública lanzada

respecto del 10% de las acciones se ha vuelto superflua.

La Opa se Socotherm

El propósito de la Oferta es la adquisición de acciones ordinarias, escriturales, Clase “B”, de

valor nominal $1 cada una y con derecho a un voto por acción de la Sociedad, de titularidad de

aquellos accionistas que estuvieron ausentes o que votaron en contra de la decisión de

proceder al retiro voluntario del régimen de oferta pública y cotización adoptada por la

Asamblea General Extraordinaria de la Sociedad (la “Asamblea”) de fecha 1° de noviembre de

2012, que fuera reabierta luego de pasar a un cuarto intermedio en la Asamblea del 16 de

octubre de 2012 (los “Accionistas”). La Oferta se dirige al capital social reducido de la

Sociedad, de acuerdo a lo resuelto en la Asamblea Extraordinaria de Accionistas de fecha 26

de abril de 2012. De acuerdo a lo informado por la Sociedad, el canje de acciones por

reducción obligatoria tendrá lugar el 30 de enero de 2013. En consecuencia, los accionistas

que presenten su oferta previo a perfeccionarse el canje de las acciones deberán tener en

cuenta dicho extremo.

2. El precio de la Oferta es $1,69 (pesos uno con sesenta y nueve centavos) por acción (el

“Precio Ofertado”).

3. El periodo de aceptación de la Oferta inicia el 24 de enero de 2013 y finaliza el 26 de febrero

de 2013. Vencido dicho plazo, se concede un plazo adicional de 5 (cinco) días hábiles bursátiles

contados desde la fecha de cierre del plazo de aceptación general, es decir, hasta el 5 de

marzo de 2013, a fin de que aquellos Accionistas que no se presentaron dentro del plazo

general puedan hacerlo dentro del referido plazo adicional. Luego del vencimiento del plazo

adicional, no se recibirán más aceptaciones en el marco de la OPA. Los Accionistas que

decidan aceptar la OPA, deberán cumplir con las formalidades que se detallan en el Prospecto.

4. Esta Oferta se realizará en forma irrevocable durante el período estipulado en el punto 3

anterior y sin restricciones por el total de las Acciones, excepto por las acciones de aquellos

accionistas que votaron a favor del retiro. La Oferta estará condicionada a que los accionistas

aceptantes puedan (i) disponer libremente de sus acciones y (ii) transferir las mismas a

Fineglade sin ningún tipo de gravamen o restricción al dominio.

5. El Oferente tiene acceso a los fondos suficientes para el pago del Precio Ofertado. Sin perjuicio

de ello, el pago de la OPA estará garantizado en los términos del capítulo XXVII.5 de las normas

de la CNV.

6. Esta Oferta es voluntaria para los Accionistas, los cuales no se encontrarán obligados a su

aceptación, no existiendo ningún compromiso irrevocable de venta a favor del Oferente o de

otras personas, ni tampoco ninguna opción de compra.

7. Este anuncio y la información aquí contenida son solamente para propósitos informativos y no

constituyen, ni pueden ser interpretados como una oferta de adquisición de Acciones ni una

invitación a transferir las Acciones. Los términos y condiciones de la presente Oferta se

encuentran detallados en el Prospecto antes mencionado.

viernes, 1 de febrero de 2013

Presiona Argentina contra Telefónica

TELEFONICA DEBE FRENAR INVERSIONES: El Gobierno obligó a Telefónica a circunscribir sus inversiones únicamente a proyectos que estén directamente relacionados con la prestación del servicio público de telefonía. Lo hizo a través de la Comisión Nacional de Comunicaciones (CNC), a cargo de Ceferino Namuncurá, que ordenó a la filial local de la empresa española "paralizar toda obra ajena a la prestación de los servicios de telecomunicaciones; es decir, fija, móvil o Internet, hasta tanto no presente el plan de inversiones del presente año para mejorar las redes, cuya ampliación requiere de mayores inversiones a raíz del gran crecimiento de la demanda", informó el Ministerio de Planificación, en manos de Julio De Vido, a través de un comunicado. Según La Nación, el origen de la avanzada oficial hay que buscarlo en un acuerdo que la empresa cerró el martes con el Municipio de General Pueyrredón para financiar, mediante el adelanto de tasas y contribuciones, el nuevo palacio municipal de Mar del Plata. También por orden de De Vido, hoy por la mañana el secretario de Comunicaciones, Lisandro Salas, se pondrá en contacto con las autoridades de Telefónica. Les pedirá que detallen "en qué otras inversiones participan que no tengan que ver con el servicio público", explicó un colaborador del ministro. Y continuó: "El palacio municipal es una responsabilidad del Estado; no de una empresa. Todavía no presentaron el plan de inversiones actualizado para este año. Nos tienen que decir cómo van a mejorar el servicio. Si están adelantando plata para General Pueyrredón, ¿por qué no adelantan inversiones?".

sábado, 26 de enero de 2013

Las acciones de Apple

Apple Inc. divulgó un salto de 17% en sus ingresos del primer trimestre fiscal y batió un récord en las ventas de teléfonos inteligentes, pero el primer estancamiento en años de las ganancias y la proyección de un menor crecimiento agravaron las preocupaciones acerca del momento que atraviesa el gigante de Silicon Valley.

La empresa predijo un aumento en torno a 7% en su facturación del actual trimestre frente al mismo lapso del año previo. Los analistas tampoco pasaron por alto el hecho de que las ventas de iPhones sólo crecieron al mismo ritmo que el mercado, a pesar del lanzamiento de un nuevo modelo, lo que no se ajusta a lo que había acontecido en años anteriores.

![[image]](http://si.wsj.net/public/resources/images/OA-BA739_wsjamj_NS_20130123195341.jpg) |

| Las acciones de Apple |

Apple vendió 47,8 millones de iPhones, un alza frente a los 26,9 millones del mismo período del año anterior y por debajo de las expectativas del mercado. El trimestre que cerró el 29 de diciembre abarca el lanzamiento del iPhone 5, de un nuevo software de mapas que compite con el servicio de Google, y del ipad Mini, una tableta más pequeña a un precio más moderado.

Para este primer trimestre fiscal, Apple reportó una ganancia de US$13.080 millones, en comparación con US$13.060 millones en el mismo lapso del año anterior. Los ingresos ascendieron de US$46.300 millones a US$54.500 millones.

Samsung balance 73% más

Ganancia de Samsung creció 73% en un año

Buenos Aires, ene. 25 --(Nosis)-- La firma Samsung Electronics informó hoy que sus ganancias crecieron 73 por ciento en 2012 con respecto al año anterior, y se ubicaron en 23,8 billones de wones (12.518 millones de dólares).

El crecimiento de los beneficios de la compañía se explicaron principalmente por las ventas de sus dispositivos inteligentes de la serie Galaxy.

"El crecimiento estuvo guiado principalmente por las sólidas ventas del Galaxy S3 y el Galaxy Note 2", explicó la firma surcoreana en un comunicado de prensa.

Las ventas de Samsung Electronics alcanzaron el año pasado los 201,1 billones de wones (unos 105.000 millones de dólares), un 22 por ciento más que en 2011, con lo que también tocaron un máximo histórico para la compañía fundada en 1969 como Samsung Electric Industries, según consignó EFE.

En ese sentido, entre mayo y noviembre de 2012, el smartphone Galaxy S3 alcanzó las 30 millones de unidades vendidas, según los últimos datos del gigante surcoreano.

Al mismo tiempo se vendieron en solo tres meses cinco millones de unidades de su último "phablet" Galaxy Note 2, desde septiembre, cuando comenzó a comercializarse ese híbrido entre teléfono inteligente y tablet.

Como consecuencia de la alta demanda de esos dispositivos, la unidad de comunicaciones móviles de Samsung pasó a representar una alta participación en las ganancias de la empresa en el último trimestre del año pasado, en el que acumuló más del 60 por ciento de los beneficios totales de la compañía.

Pero a pesar de los resultados del año pasado, Samsung Electronics prevé que en 2013 se desacelerará la demanda de "smartphones" en el primer trimestre, en los países desarrollados, y una lenta recuperación en el segmento de los componentes.

Al mismo tiempo, la compañía espera poder contrarrestar este año, la creciente competencia de los fabricantes chinos. En ese sentido, Samsung prevé incrementar sus ventas en los países emergentes, gracias a los teléfonos inteligentes más económicos; mantener su estrategia de mercadotecnia y mejorar su posición en base al aumento de la demanda de tabletas.

Otro de los factores negativos que podría incidir en el futuro de la compañía es la reciente apreciación de la divisa local, el won, que amenaza con recortar sus resultados a la hora de repatriar beneficios desde el extranjero. (Fin)

11:25

"El crecimiento estuvo guiado principalmente por las sólidas ventas del Galaxy S3 y el Galaxy Note 2", explicó la firma surcoreana en un comunicado de prensa.

Las ventas de Samsung Electronics alcanzaron el año pasado los 201,1 billones de wones (unos 105.000 millones de dólares), un 22 por ciento más que en 2011, con lo que también tocaron un máximo histórico para la compañía fundada en 1969 como Samsung Electric Industries, según consignó EFE.

En ese sentido, entre mayo y noviembre de 2012, el smartphone Galaxy S3 alcanzó las 30 millones de unidades vendidas, según los últimos datos del gigante surcoreano.

Al mismo tiempo se vendieron en solo tres meses cinco millones de unidades de su último "phablet" Galaxy Note 2, desde septiembre, cuando comenzó a comercializarse ese híbrido entre teléfono inteligente y tablet.

Como consecuencia de la alta demanda de esos dispositivos, la unidad de comunicaciones móviles de Samsung pasó a representar una alta participación en las ganancias de la empresa en el último trimestre del año pasado, en el que acumuló más del 60 por ciento de los beneficios totales de la compañía.

Pero a pesar de los resultados del año pasado, Samsung Electronics prevé que en 2013 se desacelerará la demanda de "smartphones" en el primer trimestre, en los países desarrollados, y una lenta recuperación en el segmento de los componentes.

Al mismo tiempo, la compañía espera poder contrarrestar este año, la creciente competencia de los fabricantes chinos. En ese sentido, Samsung prevé incrementar sus ventas en los países emergentes, gracias a los teléfonos inteligentes más económicos; mantener su estrategia de mercadotecnia y mejorar su posición en base al aumento de la demanda de tabletas.

Otro de los factores negativos que podría incidir en el futuro de la compañía es la reciente apreciación de la divisa local, el won, que amenaza con recortar sus resultados a la hora de repatriar beneficios desde el extranjero. (Fin)

11:25

Exxon la mayor empresa en bolsa

La petrolera Exxon Mobil superó hoy a Apple como la mayor compañía que cotiza en la bolsa estadounidense por valor de mercado, dado que las acciones del gigante de la tecnología seguían cayendo.

Los papeles de Apple caían un 2% a 441,31 dólares, un fuerte retroceso desde el máximo histórico de poco más de 700 dólares registrado en septiembre, lo que representa un valor de mercado de casi 416.000 millones de dólares.

Los títulos de Exxon, que cotizaban con pocos cambios en el día a 91,33 dólares, generaban un valor de mercado de alrededor de 416.500 millones de dólares. Apple fue la mayor compañía por capitalización de mercado desde fines de enero del año pasado, cuando superó a Exxon.

Los papeles de Apple caían un 2% a 441,31 dólares, un fuerte retroceso desde el máximo histórico de poco más de 700 dólares registrado en septiembre, lo que representa un valor de mercado de casi 416.000 millones de dólares.

Los títulos de Exxon, que cotizaban con pocos cambios en el día a 91,33 dólares, generaban un valor de mercado de alrededor de 416.500 millones de dólares. Apple fue la mayor compañía por capitalización de mercado desde fines de enero del año pasado, cuando superó a Exxon.

Bono de Ypf 2003

YPF prepara otro bono para minoristas

Buenos Aires, ene. 25 --(Nosis)-- YPF espera planea repetir el éxito de la primera emisión de la obligación negociable (ON) para minoristas a fines de febrero o en marzo próximo, en condiciones similares a las que salió en diciembre pasado.

Ahora buscará llegar a la mayor cantidad de inversores posibles, por lo que está sondeando el interés de bancos y agentes de Bolsa que no participaron en la primera emisión, informó hoy el diario El Cronista, explicando que busca repetir la buena performance del primer título, que recaudó el monto máximo previsto, de $ 150 millones, tras recibir una sobresuscripción del 115 por ciento por más de 323 millones de pesos.

El nuevo bono también sería en pesos, con un interés de 19 por ciento anual y sería a un año de plazo, según indicaron fuentes de mercado.

Las comisiones para los inversores se fijarían entre el 0 y el 1,5 por ciento.

La petrolera ya había anticipado su interés en emitir otro título minorista, como parte de la búsqueda de financiamiento para cumplir con su plan de inversiones por 37.200 millones de dólares hasta 2017, pero ayer en la empresa no quisieron hacer comentarios.

Una condición para ser invitado como colocador es que los inversores individuales tengan la posibilidad de comprar la ON por la página web de la entidad.

Los agentes que participaron en la primera ronda fueron el Banco Macro, Banco de la Nación Argentina, Banco Hipotecario, Banco Galicia, BACS, Santander Rio, BBVA Banco Francés, Banco de la Provincia de Buenos Aires y Banco Credicoop. (fin)

11:00

El nuevo bono también sería en pesos, con un interés de 19 por ciento anual y sería a un año de plazo, según indicaron fuentes de mercado.

Las comisiones para los inversores se fijarían entre el 0 y el 1,5 por ciento.

La petrolera ya había anticipado su interés en emitir otro título minorista, como parte de la búsqueda de financiamiento para cumplir con su plan de inversiones por 37.200 millones de dólares hasta 2017, pero ayer en la empresa no quisieron hacer comentarios.

Una condición para ser invitado como colocador es que los inversores individuales tengan la posibilidad de comprar la ON por la página web de la entidad.

Los agentes que participaron en la primera ronda fueron el Banco Macro, Banco de la Nación Argentina, Banco Hipotecario, Banco Galicia, BACS, Santander Rio, BBVA Banco Francés, Banco de la Provincia de Buenos Aires y Banco Credicoop. (fin)

11:00

lunes, 21 de enero de 2013

Informe de Acciones

Las

acciones de EEUU comenzaron la jornada a la baja, pero luego se recuperaron,

cuando se conoció que los legisladores republicanos estarían dispuestos a

aprobar la próxima semana una suba temporal del techo de la deuda por tres

meses. En este contexto, el Dow Jones subía

+0,2%,

y el S&P 500

+0,2%

operaba

estable. Entre las alzas, se destacaban, Morgan

Stanley (MS, +7,7%),

luego de reportar ganancias operativas por USD 573 millones en 4T12, en

comparación con USD 222 millones un año atrás, gracias a mayores ingresos por

trading y reducciones en las compensaciones salariales. Por su parte, General

Electric (GE, +3,7%)

reportó un aumento de +13% anual en sus ganancias operativas del 4T12 (hasta USD

4.670 millones), impulsadas por sus ventas en los segmentos de aviación y

cuidado para la salud en los países emergentes.

domingo, 13 de enero de 2013

La acción de Palmolive paga dividendos

Especie: Colgate Palmolive

Ratio (Cedear/1 Acción) = 3

Ratio a pagar por Cedear u$d 0,206667

Retención Impositiva U$D 0,06200

Comision u$D 0,017360

Ratio a pagar por Cedears u$d 0,127307

Ratio (Cedear/1 Acción) = 3

Ratio a pagar por Cedear u$d 0,206667

Retención Impositiva U$D 0,06200

Comision u$D 0,017360

Ratio a pagar por Cedears u$d 0,127307

Wells Fargo 24% más

Wells Fargo era el segundo grande de Wall Street, después de Alcoa, en presentar resultados y no ha decepcionado. El banco ha anunciado un beneficio neto trimestral de 5.100 millones de dólares, un 24% más, o lo que es lo mismo, 91 centavos por acción frente a los 87 centavos que esperaba el mercado.

No en vano, los analistas han venido recortando sus expectativas principalmente en el sector bancario, tecnológico y de materias primas, con lo que batirlas era más fácil. En cuanto al conjunto del ejercicio 2012, el banco estadounidense obtuvo un beneficio neto de 18.897 millones de dólares (14.184 millones de euros), un 19,1% más que los 15.869 millones de dólares (11.911 millones de euros) que ganó en 2011.

La cifra de negocio de Wells Fargo alcanzó en su último ejercicio los 86.086 millones de dólares (64.608 millones de euros), un 6,3% más que los 80.948 millones de dólares (60.676 millones de euros) de 2011.

Asimismo, Wells Fargo precisó que, según los criterios de Basilea III, la institución cuenta con una ratio de capital Tier 1 del 8,18% a fecha de 31 de diciembre de 2012.

El presidente y consejero delegado de Wells Fargo, John Stumpf, destacó que 2012 fue un año "excepcional" para la entidad, que siguió comprobando los beneficios de su diversificado modelo de negocio y registró unos beneficios récord en el cuarto trimestre y en el conjunto del ejercicio, un sólido crecimiento del préstamos y los depósitos y un fuerte comportamiento de todas sus unidades de negocio.

"Estamos muy bien posicionados de cara a 2013", aseguró la entidad. Y es que la mayor entidad de préstamos a particulares del país se ha beneficiado de un aumento del negocio hipotecario.

Y es que Wells Fargo genera 1 de cada 3 hipotecas y utililiza la mayor red comercial para arrebatar a JPMorgan el título de banco más rentable. De hecho, Wells Fargo ya es el primero en lo que a capitalización bursátil se refiere y está usando sus depósitos para reducir sus costes de financiación.

Las acciones de Wells Fargo caen más de un 2% en la apertura.

Suscribirse a:

Entradas (Atom)